Le marché français du jeu et du jouet constitue un marché structurant, à la fois historique, concurrentiel et en constante adaptation. En 2024, il représente 4,3 milliards d’euros de chiffre d’affaires pour 157 000 tonnes de produits vendus. Malgré un contexte marqué par des évolutions démographiques et économiques fortes, le marché démontre une réelle capacité de résilience. Notre infographie propose une lecture synthétique des tendances clés, des dynamiques de consommation et de la structuration territoriale du secteur, afin d’éclairer les enjeux stratégiques des acteurs du marché.

Téléchargez l’infographie complète en fin de l’article ⬇️

Un marché mature, mais profondément saisonnier

Le marché du jouet est avant tout un marché mature, dont la croissance repose davantage sur l’évolution des usages que sur l’augmentation des volumes. En 2024, la valeur du marché se stabilise, avec une légère baisse limitée à -0,7 %, signe d’un équilibre fragile mais maîtrisé.

Cependant, cette stabilité masque une saisonnalité extrêmement marquée. Près de 50 % des ventes sont réalisées sur le dernier trimestre, dont 31,5 % sur le seul mois de décembre. Cette concentration impose aux distributeurs une organisation rigoureuse des stocks, des équipes et des surfaces commerciales.

Des facteurs qui boostent le marché

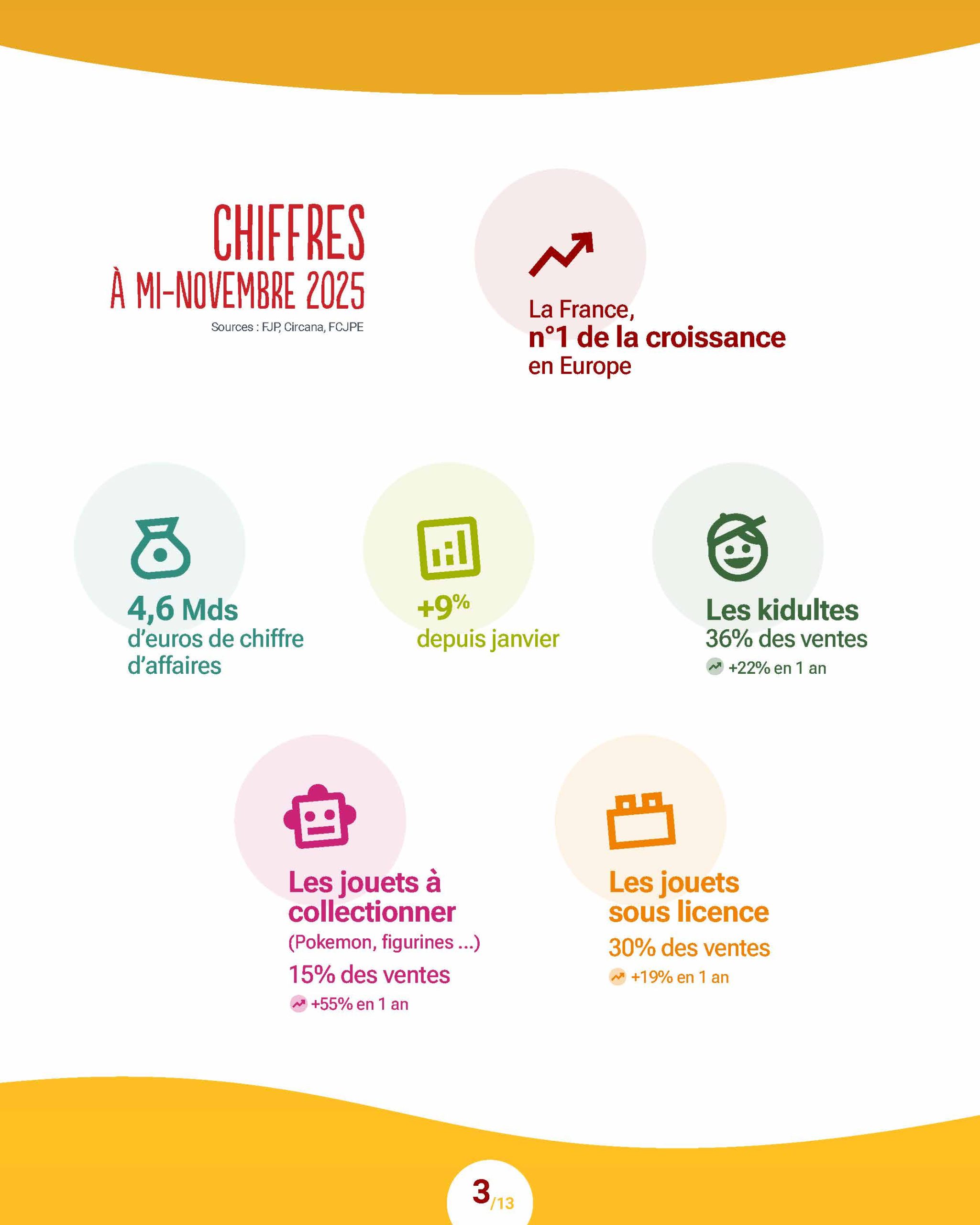

La natalité en baisse pèse sur le marché, et l’augmentation des divorces, qui multiplie les achats, ne compense pas cette baisse. Cependant, plusieurs facteurs jouent un rôle de moteurs structurels, et placent la France comme n°1 de la croissance en Europe.

Le phénomène des “kidultes” s’impose durablement, représentant près de 29 % du chiffre d’affaires et 36% des ventes, avec des dépenses annuelles élevées (200€/an).

Par ailleurs, certaines catégories tirent fortement la croissance. Les jeux de société (47% de la population consommatrice), les cartes stratégiques (+14% des ventes), les licences de produits dérivés (+6%) et les jouets à collectionner (+55%) affichent des progressions impressionnantes. Ces segments traduisent une diversification des cibles et une montée en gamme de l’offre.

Des parcours d’achat hybrides et omnicanaux et un maillage commercial de plus en plus complexe

Les parcours d’achat des consommateurs évoluent vers des logiques hybrides. Le repérage se fait souvent en ligne, via la comparaison des prix et la consultation d’avis, tandis que l’achat est finalisé en magasin ou en click and collect.

Dans le même temps, le maillage commercial s’élargit. Alors que les français privilégies toujours les commerces spécialisés (45%), les grandes surfaces (35%) et la vente en ligne (20%), la vente de jeux et jouets ne s’y limite plus. Pharmacies, librairies, musées, jardineries, foires ou magasins de bricolage deviennent des points de vente indirects à part entière.

Cette multiplication des canaux et des lieux de vente renforce l’importance d’une lecture géographique fine des territoires.

Un marché en mutation : restructuration des enseignes et nouveaux modèles

Le secteur du jouet connaît une recomposition profonde de ses réseaux avec de grandes enseignes comme King Jouet, La Grande Récré, JouéClub, Smyths Toys, etc. Fermetures, rachats, transformations de concepts et repositionnements stratégiques redessinent le paysage concurrentiel.

Entre 2014 et 2024, le nombre de points de vente des principales enseignes nationales spécialisées recule de manière significative (-13,7%). En parallèle, de nouveaux formats émergent : magasins éphémères, concepts dédiés aux adultes, développement de l’occasion ou encore modèles coopératifs.

Ces mutations accentuent les disparités territoriales et rendent l’analyse locale indispensable.

Seconde main, durabilité et nouvelles attentes consommateurs

La seconde main s’impose comme un segment structurant du marché. En 2024, elle représente 7,1 % du marché global, avec une croissance soutenue en valeur et en volume.

Les motivations des consommateurs sont multiples. Les raisons économiques restent centrales, mais les préoccupations environnementales prennent une place croissante. Cette évolution favorise le développement de jouets durables, éducatifs, éco-conçus et fabriqués localement (le jouet français représente 16% des parts de marché).

Les attentes en matière de responsabilité deviennent ainsi un critère différenciant pour les marques et les distributeurs.

Enjeux de sécurité et évolution des marketplaces

La montée en puissance des marketplaces non européennes soulève des enjeux majeurs de sécurité. Une part très importante des jouets testés sur ces plateformes (96%) est déclarée non conforme aux exigences européennes, présentant des risques pour la santé des enfants.

Face à l’explosion des volumes importés et à l’augmentation des achats en ligne, les autorités et les acteurs du secteur alertent sur la nécessité de renforcer la régulation et la responsabilité des places de marché. La sécurité devient ainsi un enjeu stratégique autant que réglementaire.

Focus sur les temps forts commerciaux

Les temps forts commerciaux, et en particulier Noël, restent déterminants pour le secteur. Certaines licences, catégories de produits et marques concentrent une part majeure des ventes sur une période très courte.

Les tendances observées pour 2024 et 2025 confirment l’attrait pour les jeux de construction, les cartes stratégiques, les peluches et les jeux et puzzles. Anticiper ces pics d’activité constitue un enjeu clé pour l’optimisation des réseaux et des performances commerciales locales.

Conclusion : Comprendre le territoire pour mieux décider

Le marché français du jeu et du jouet évolue dans un environnement à la fois mature, saisonnier et en profonde transformation. La multiplication des canaux, la recomposition des réseaux et la diversification des usages rendent la lecture territoriale du marché indispensable.

Pour aller plus loin, l’exploitation de la donnée géographique via un outil de géomarketing comme GEO Business permet de transformer cette compréhension marché en décisions opérationnelles éclairées, au service de la performance des réseaux.