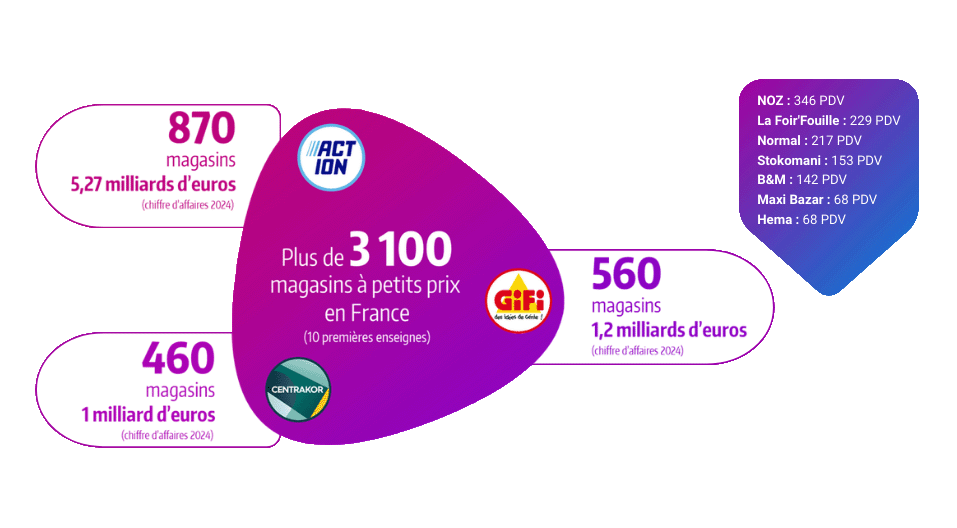

Autrefois considérées comme une alternative par défaut, les enseignes de bazar et de déstockage sont devenues des acteurs incontournables du commerce français. Avec une offre variée et accessible pour toute la maison — décoration, rangement, entretien, loisirs, beauté et même quelques produits alimentaires — elles séduisent un public toujours plus large. Portées par la recherche de pouvoir d’achat et par une consommation plus maligne, elles séduisent désormais toutes les catégories sociales. Avec plus de 3 100 points de vente et un chiffre d’affaires cumulé de plus de 10 milliards d’euros, le secteur du discount non alimentaire connaît une croissance soutenue… et attire de nouveaux investisseurs.

🏷️ Un marché en pleine expansion, porté par le pouvoir d’achat

Les enseignes de bazar et de déstockage – à l’image d’Action, GiFi, La Foir’Fouille ou Noz – s’imposent aujourd’hui comme de véritables acteurs de référence du retail français. Elles misent sur l’effet « chasse au trésor ». Les rayons évoluent au gré des arrivages — surstocks, fins de séries, liquidations ou produits exclusifs — transformant chaque visite en une opportunité de trouver la bonne affaire et de consommer malin. Offrant un large éventail de produits à petits prix, ces enseignes séduisent désormais toutes les catégories sociales, bien au-delà de leur image « consommation par défaut ». L’inflation post-Covid et la pression sur le pouvoir d’achat ont rendu les Français plus opportunistes, à la recherche de bonnes affaires sans renoncer à la qualité.

Résultat : le discount non alimentaire connaît une croissance soutenue, estimée à +6,5 % par an jusqu’en 2025. Les 10 principales enseignes à petits prix comptent désormais plus de 3 100 magasins et génèrent un chiffre d’affaires cumulé supérieur à 10 milliards d’euros en France.

Les chiffres clés du marché en 2025

🛒 Discount, bazar, déstockage : des modèles distincts mais complémentaires qui attirent les Français

Le marché du petit prix se compose de deux grands segments :

- Le déstockage : vente de produits neufs issus de surplus, fins de séries ou invendus, souvent à prix cassés (-30 % à -80 %). Exemples : Noz, Stokomani, Marques Avenue (outlets).

- Le bazar / discount permanent : produits achetés directement auprès de fabricants à faible coût, vendus à prix bas toute l’année. Exemples : Action, Centrakor, GiFi, La Foir’Fouille, Normal.

Ces deux approches partagent un même ADN : le bon plan. Le succès du discount ne repose plus uniquement sur le prix. En magasin, la mise en scène de la « chasse au trésor » — produits temporaires, arrivages exclusifs, offres limitées — transforme chaque visite en expérience d’achat ludique, fondée sur la surprise et la découverte.

Les valeurs associées à ces enseignes sont claires : pouvoir d’achat, simplicité, efficacité et anti-gaspillage. Un certain « consommer malin » plutôt que « consommer bas de gamme ».

Le discount séduit désormais toutes les catégories sociales. Selon les dernières études, 64 % des foyers fréquentent régulièrement ces enseignes pour leurs prix, 75 % des Français ont fréquenté au moins une enseigne à petits prix au cours de l’année écoulée, et 44 % y vont plus souvent depuis la hausse générale des prix. Même les cadres s’y intéressent : leurs dépenses dans ces enseignes ont augmenté de 30 % en 2023.

🎯 Un marché en mutation : opportunités et nouveaux défis

L’expansion urbaine comme facteur de modernisation

La croissance du discount attire de nouveaux acteurs étrangers — TEDi, Wibra, Miniso — qui s’implantent désormais en centre-ville pour capter une clientèle urbaine.

Les enseignes historiques, souvent implantées en périphéries, adaptent quant à elles leurs modèles :

- La Foir’Fouille a ouvert en 2024 son premier magasin urbain à Suresnes, sur 800 m² seulement, preuve d’une stratégie d’adaptation aux contraintes immobilières.

- Normal, l’enseigne danoise arrivée en 2019, compte déjà plus de 217 magasins, dont la moitié en zone urbaine, et prévoit 700 implantations à terme.

Cette expansion urbaine illustre une tendance de fond : la recherche d’une proximité renforcée avec les consommateurs.

Mais les loyers élevés et la rareté des bons emplacements complexifient l’équation. C’est là que le géomarketing devient un allié stratégique : analyser les flux, la concurrence et le potentiel de chalandise pour identifier les zones les plus rentables et les territoires qu’il reste à conquérir.

Le discount face au défi du digital et de la concurrence internationale

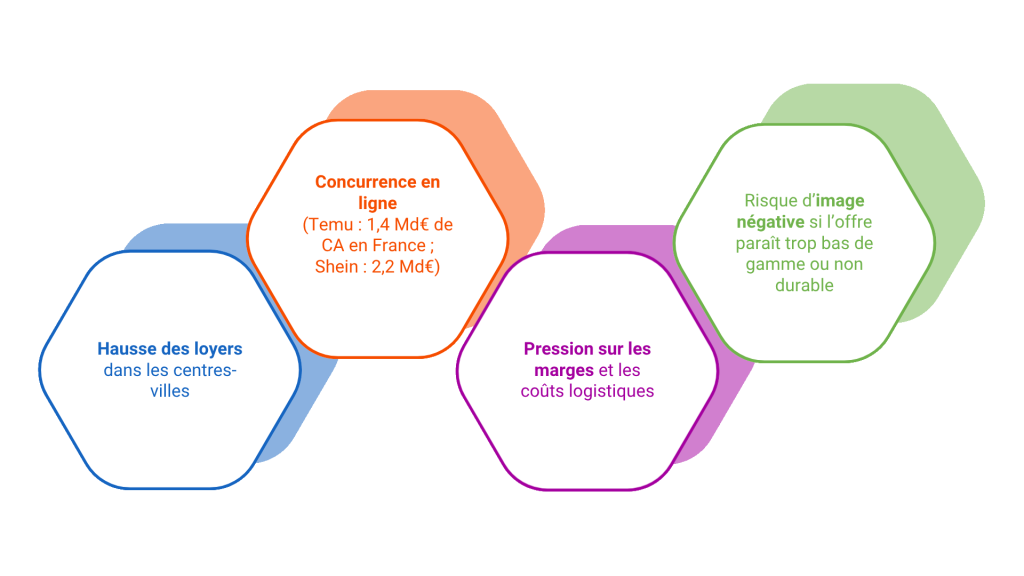

Autre mutation majeure : la digitalisation. La concurrence s’intensifie avec les plateformes en ligne à prix cassés, comme Shein (2,2 Md€ de CA), Temu (1,4 Md€), ou Wish, qui bousculent les codes du commerce physique. Les enseignes traditionnelles du discount sont obligés de se moderniser pour maintenir leur leadership.

Le discount physique conserve néanmoins un avantage décisif : l’expérience en magasin. La visite, la découverte, le contact direct avec les produits constituent des atouts que le e-commerce ne peut totalement reproduire. Par exemple, Action, arrivée de Hollande en 2012, compte aujourd’hui plus de 870 magasins en France et conserve la tête du classement des enseignes préférées de Français pour la troisième année consécutive.

Cependant, alors que le e-commerce reste encore marginal pour certaines enseignes, il devient indéniablement un levier clé de notoriété et de croissance. Le développement de marketplaces et d’offres en ligne chez Action ou GiFi a pour objectif d’améliorer la notoriété et fluidifier l’expérience client.

Les plateformes ont bien compris l’intérêt du phygital, à l’image de la première ouverture de Shein au BHV, qui au-delà du buzz médiatique, permet de légitimer la marque comme un retailer classique, renforcer l’ancrage local en captant une clientèle plus large, diversifier les canaux de ventes et limiter les risques du 100 % digital.

👉 Des modèles à bas coûts… mais à haut niveau d’exigence

Malgré un contexte porteur, le secteur du petit prix doit composer avec plusieurs limites :

Si le marché reste dynamique, il n’est pas sans fragilité. Des acteurs encore plus low-cost arrivent sur le amrché comme PrimaPrix, C’est deux euros, L’As du Prix. Les marges sont faibles, et la rentabilité dépend fortement de la logistique (rotation rapide des stocks, transport optimisé), de la sélection des emplacements, et de la maîtrise des coûts opérationnels.

Une erreur dans la gestion des stocks ou une mauvaise implantation peut peser lourd. L’efficacité opérationnelle et la localisation stratégique sont donc les deux piliers du succès. Par exemple, GiFi, malgré son image solide, a dû se restructurer en 2025 pour redresser ses finances et moderniser son réseau (fermeture de plusieurs magasins et la baisse annoncée des effectifs).

Pour les acteurs du retail souhaitant se lancer sur ce segment, les opportunités géographiques sont nombreuses mais nécessitent une analyse fine du territoire. La clé du succès réside dans la localisation :

- Identifier les zones de chalandise à fort potentiel,

- Analyser la concurrence existante,

- Évaluer le profil sociodémographique des habitants,

- Et adapter la taille du magasin à la densité locale et au pouvoir d’achat.

C’est précisément là qu’intervient GEO Business :

Notre plateforme de géomarketing permet d’analyser le potentiel d’implantation, de modéliser les zones, et de déterminer les meilleurs emplacements pour de nouvelles enseignes discount.

Grâce à un catalogue de plus de 300 indicateurs, des données sociodémographiques, concurrentielles et économiques actualisées, et des modèles de zones basés sur la distance ou le temps de trajet, GEO Business aide les enseignes à :

- Identifier les zones sous-exploitées,

- Optimiser leur plan d’expansion,

- Et convaincre investisseurs ou partenaires grâce à des analyses cartographiques claires et exportables.

🧭 En résumé

Le marché du discount non alimentaire s’impose aujourd’hui comme un secteur structuré, rentable et en pleine mutation.

Soutenu par une demande forte et des stratégies d’expansion ambitieuses, il attire de plus en plus d’investisseurs et de franchiseurs. Mais la clé du succès repose plus que jamais sur une stratégie géomarketing précise, capable de concilier emplacement, potentiel local et modèle économique.

Avec GEO Business et nos études sur mesure, les enseignes disposent d’outils SaaS complet et intuitif pour piloter leur développement, analyser le marché du discount et implanter leurs points de vente là où la demande est la plus forte.